家づくりの顧客に住宅ローンなど資金計画への的確なアドバイスができるか──。これから5回にわたり、「顧客から信頼される資金計画アドバイス」をテーマに、ポイントを解説していく。第1回は、住宅ローンの申請でカギとなる「銀行の審査基準」だ。

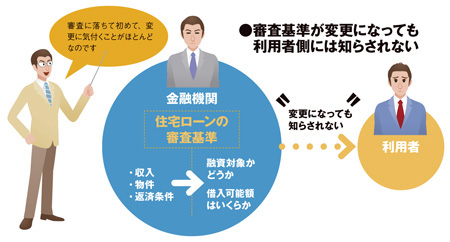

私の体験で次のような例がある。住宅ローンの申請で、前年までは転職後1カ月でもOKだった金融機関がある時、勤続3カ月の人を断ってきた。その時はどうしても理由がわからなかったが、後に再チャレンジして審査に通過。恐らく申請者の勤続歴に関する基準が変わったのだと思われる。

住宅ローンを扱う金融機関は、都市銀行や地方銀行から最近ではネット銀行、そして信金信組ほか様々な種類があり、住宅ローンに関する審査基準や審査体制がそれぞれ異なる。申請してみなければ、その違いはなかなかわからない。審査の基準は主に「融資の対象に該当するかどうか」「借入可能額はいくらか」という2つの項目で「申請者の収入(収入合算者も含めて)」「物件(対象の不動産)」「返済条件」といった3つのポイントをチェックしたうえで、総合的に判断される。

「物件」については、例えば借地権や定期借地権などの扱いが金融機関によって異なり、取り扱わなかったり、制限があったりするところもある。事業用や賃貸との併用物件なども同様だ。「返済条件」は、年収と借入金のバランスが妥当かどうかをそれぞれの基準で確認することが多く、金融機関の差が最も出やすいポイント。前年に休職していた人、海外で生活していた人、パートや派遣の人──。その収入をどう評価するかで借入可能額も大きく異なるため、個別の条件を確認することが大切だ。

住宅会社など家づくりのプロで、顧客から求められた際に紹介できる金融機関が「2社か3社程度あれば…」と思っている人は、審査基準のバリエーションに関していささかのんびりし過ぎ。これまで住宅ローンが通らなかった顧客の何割かは、他の金融機関であれば通っていた可能性があるのだ。顧客への紹介先金融機関は本来、種類を分散させつつ、8~10社程度は用意しておくべきだ。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

大阪府行政書士会 旭東支部所属 (大阪市都島区・鶴見区・城東区・旭区) 東洋法務総合事務所の B l o gへようこそ。

当事務所は大阪府大阪市城東区にある行政書士事務所です。 建設業許可に関する全般(新規・更新申請・経営事項審査・入札参加資格審査・業種追加・決算変更届など)・産業廃棄物収集運搬業許可や電子定款認証に対応した法人・会社設立を専門に取扱う行政書士事務所です。補助金や助成金または決算などについても他士業(弁護士、弁理士、司法書士、税理士、社労士、土地家屋調査士など他多数)と提携していますので連携してサポートすることが可能でワンストップサービスの実現を目標に日々励んでおります。

ホームページに戻る → https://www.to-you-lawyer.com/ こちらをクリックしてください。

![]()

〒536-0006 大阪府大阪市城東区野江2丁目3番4号

![]()

TEL.06-6786-0008 FAX.06-6955-8923 お電話でのお問合せ受付時間 / 平日9:00~18:00 (土日祝は、原則として休業させていただいております)